-

조세심판 처분취소성공 / 조세심판 / 조세심판원 2023인****

-

결과처분취소결정결정일2024. 11.단계행정

-

사건 요지

1. 세무서는 의뢰인이 쟁점법인의 과점주주라고 전제한 뒤 과점주주인 의뢰인의 2차납세의무를 인정하고, 의뢰인에게 종합부동산세를 부과처분하였음. 의뢰인은 위 부과처분을 받고 본 법인 방문 및 선임

2. 사실관계 파악 및 법리검토 개시

3. 쟁점법인의 실질적인 소유자이자 실질주주는 의뢰인이 아니라는 점에 대한 의견서 1회, 증거자료 2회 제출

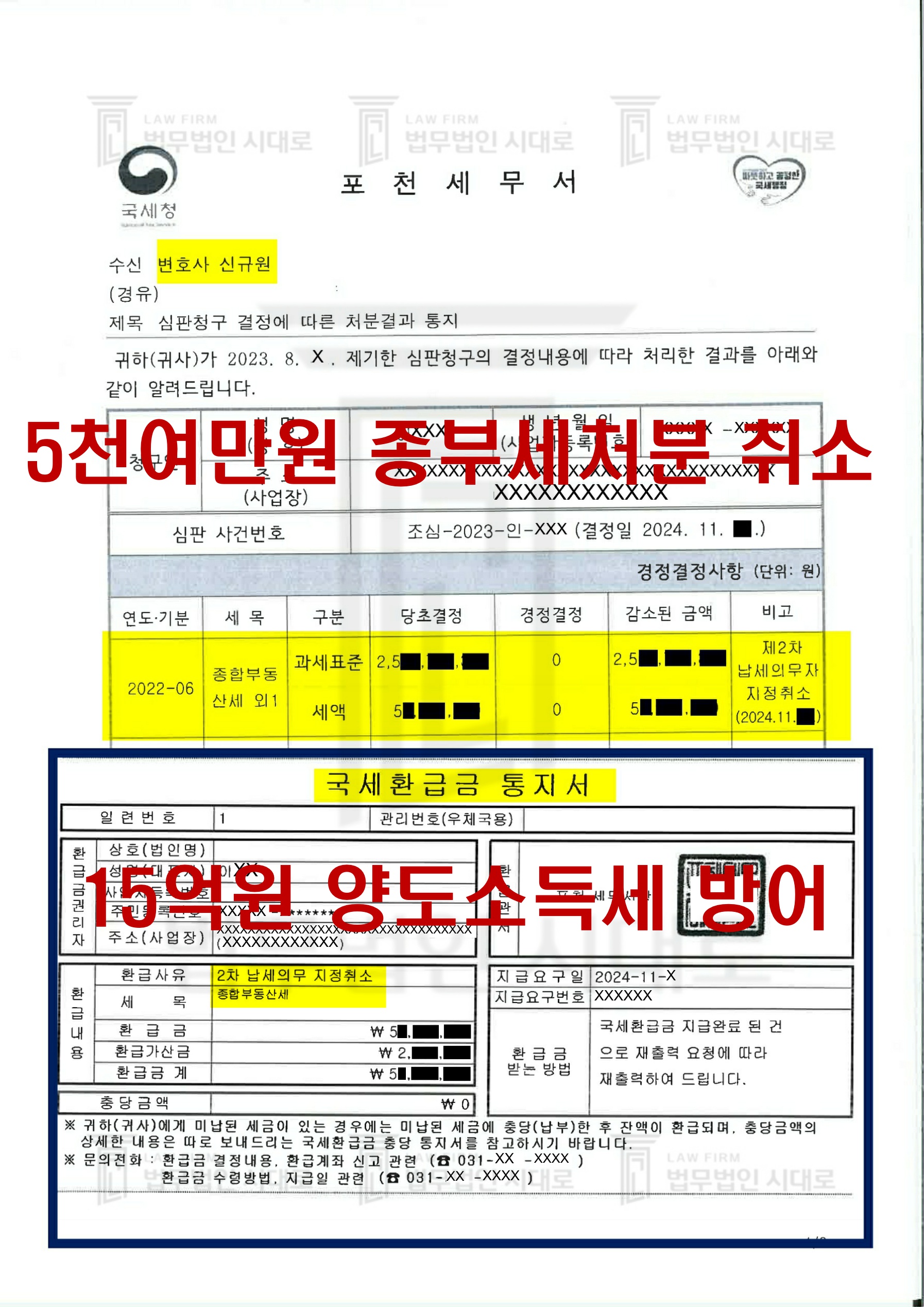

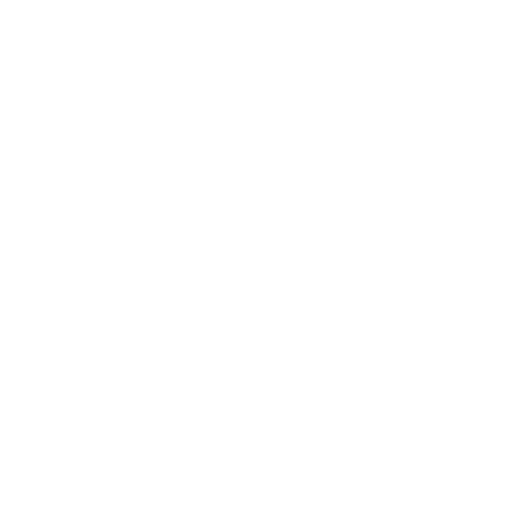

4. 처분청의 처분취소 결정 -

사건 개요

의뢰인은 지인에게 사업장 명의를 빌려주었는데, 세무서는 의뢰인을 과점주주로 보아 2차 납세의무자로서 5천여만원의 부과처분을 하였습니다.

의뢰인은 쟁점법인의 실질주주가 아니라는 점을 입증하지 못하면 위 종합소득세 뿐만 아니라 향후 양도소득세 15억원 상당도 부과될 위기에 처해있었습니다.

이에 당 법인은 의뢰인이 쟁점 법인의 실질 주주가 아니므로 체납세액을 납부고지한 것은 부당하다는 취지의 조세심판청구를 하게된 사건입니다. -

변호인의 조력

사업자 명의를 빌려준 경우 세무당국에서는 명의대여자를 실질 주주로 보고 각종 세금을 부과합니다. 본 사건의 경우도 마찬가지였습니다. 본 법인은 유사 사건의 다양한 경험과 노하우를 바탕으로 의뢰인이 쟁점법인의 실질 주주가 아니라는 점을 입증할 수 있는 '객관적인 자료들'을 찾아냈고 이를 바탕으로 세무서에 의뢰인에 대한 제2차 납세의무자 지정 취소 및 부과처분 취소 등을 적극 주장하였습니다. -

결과

세무서는 본 법인의 청구를 받아들여 의뢰인에 대한 제2차 납세의무자 지정을 취소하고, 5천여만원의 종합부동산세 부과처분은 취소되었습니다. 한편, 의뢰인은 제2차 납세의무자 지정이 취소되지 않았더라면 부과될 양도소득세 15억원 상당도 면하게 되었습니다.

-